- Center for Strategic Management

- Center for Innovation

- Center for Start-up-Management

- Center for Digital Business Transformation

- Center for Governance & Compensation

- Center for Sustainability Management

- Center for Executive Coaching

- Center for Leadership

- Center for Change Management

- Center for Personal Leadership & Motivation

- Center for New Work

- Center for Communication

- Center for Rhetoric

- Center for Neuro Intelligent Leadership

- Center for Marketing Management

- Center for Brand Management

- Center for Online Marketing & Social Media

- Center for Resilient Marketing

- Center for Sales Communication

- Center for Financial Management

- Center for Mergers & Acquisitions

- Center for Controlling

- Center for International Management

- Center for Asia

Center for Controlling

„Controlling ist immer zukunftsorientiert“. Diese in Praxis und Wissenschaft häufig gehörte Aussage stellt in der Tat ein zentrales Element eines modern ausgerichteten und entscheidungsbasierten Controlling-Systems dar. Und dies obwohl die postulierte Zukunftsorientierung häufig im Widerspruch zu den vorhandenen Controlling-Instrumenten in der Praxis steht, wo nicht selten vergangenheitsorientierte Werte in sophistizierten Excel-Tabellen analysiert und präsentiert werden. An dieser Stelle greift das Center for Controlling die Herausforderungen an ein in die Zukunft gerichtetes Controlling auf: das Verbinden von nützlichen Informationen aus der Vergangenheit, der Gegenwart und der Zukunft mit der Aufbereitung der daraus gewonnenen Erkenntnisse in Form von Optionen und Alternativen.

Sind diese Informationen einmal verfügbar, können Entscheidungsträger wie beispielsweise Aufsichtsräte, Geschäftsführer, Bereichsleiter oder Projektleiter darauf aufbauend über Anträge, Projekte oder Investitionen befinden. Sie übernehmen damit die Verantwortung für die Ergebnisse, der Controller die Verantwortung für die Ergebnistransparenz. Der Begriff Controlling kann somit als das aus dieser Aufgabenteilung entstehende Zusammenspiel beschrieben werden. Oder auch direkt aus der Ableitung des englischen Verbs „to control“, was in der Übersetzung viel eher zur Beschreibung „steuern, lenken, regeln“ als zum Begriff „kontrollieren“ passt.

In dieser kleinen sprachlichen Unterscheidung liegt denn auch der Fokus in der Ausrichtung des Controlling-Gedankens am Center for Controlling. Genau wie in Regelkreis-Systemen gesteuert, gelenkt und geregelt wird, so soll auch in der Unternehmenswelt das System ‚Unternehmen‘ in die Zukunft gesteuert, gelenkt und geregelt werden. Bevor allerdings mit dieser Arbeit begonnen wird, muss – im Regelkreis wie auch im Unternehmen – der Soll-Zustand bzw. das anzustrebende Ziel definiert sein. Genauso wie ein Pilot vor dem Flug wissen muss, wohin die Reise führen soll. Nur auf Basis dieses Wissens kann er anschliessend seine Vorbereitungen zur Zielerreichung vornehmen und die vielen Daten, Zeiger und Lampen im Cockpit zielgerecht deuten. Er steuert sein Flugzeug hin zum Ziel und nutzt dabei Informationen aller Art. Controlling soll also in der Tat stets als zukunftsorientiertes Instrumentarium dienen.

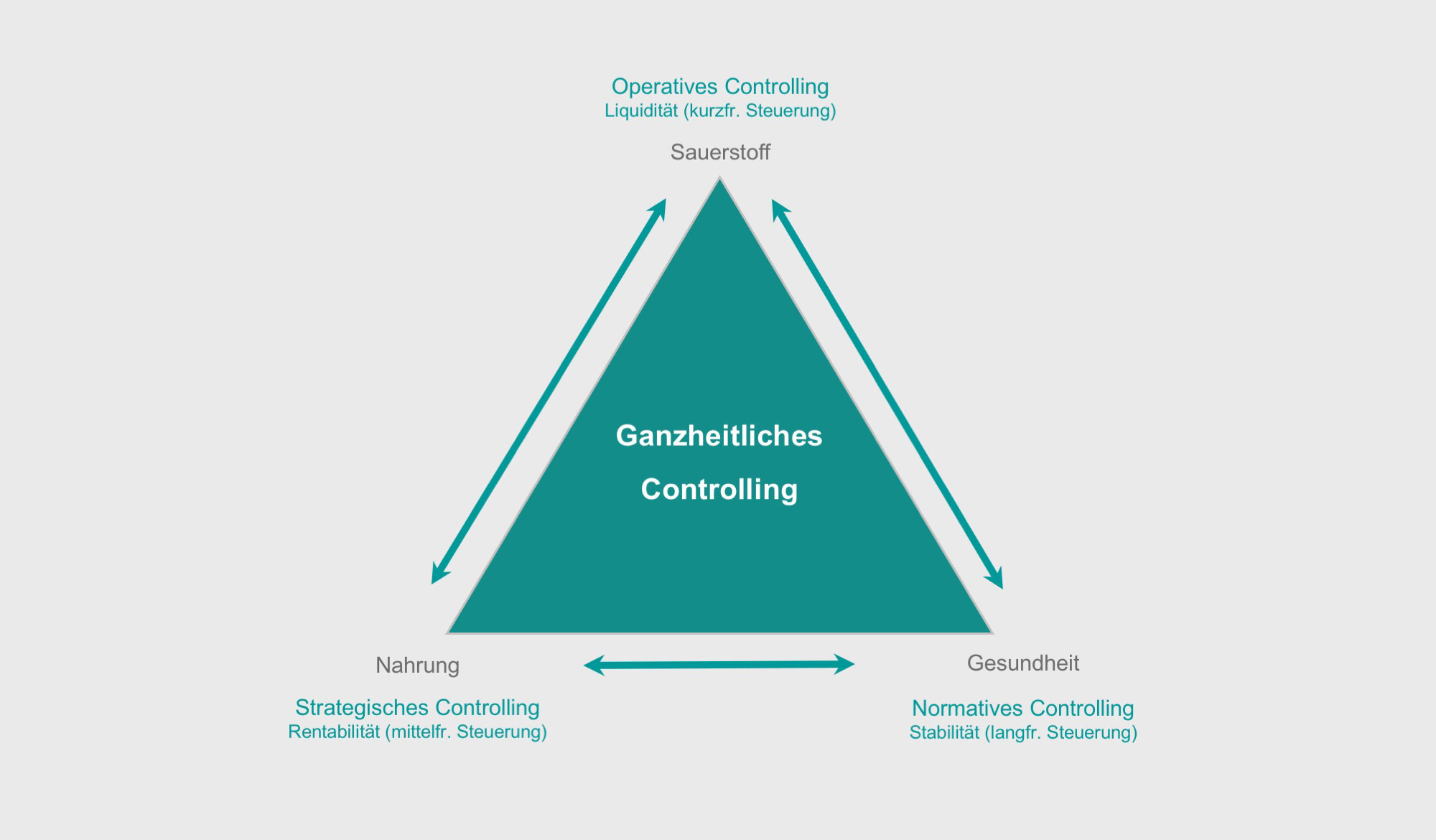

Aus Sicht der Unternehmenswelt stellt sich daraus folgende Frage: woraus entnimmt das Controlling die Zielvorgabe für die Zukunft? Woher weiss es also „wohin das Flugzeug fliegen soll“? Die Antwort liefert das ganzheitliche St. Galler Management Modell: für die mittelfristige Ausrichtung des Unternehmens ist die Strategie verantwortlich. Unter Berücksichtigung der normativen Werte legt sie präzise strategische Ziele fest, die anschliessend operationalisiert und in konkrete Handlungsmassnahmen überführt werden. Dieser Systematik entsprechend und damit dem St. Galler Management-Ansatz folgend teilt das Center for Controlling das Themengebiet in drei Bereiche auf und bietet dazu das gesamte Spektrum an praxisorientiertem Know-how an.

- Normatives Controlling: Beruht auf Vorgaben der normativen Ebene wie z.B. Wertvorstellungen, ethische und moralische Basis, Unternehmenskultur sowie der Umgang mit der gesellschaftlichen Verantwortung. Bezogen auf das Controlling kann hier das Einhalten einer Mindest-Eigenkapitalquote als Beispiel aufgeführt werden, das von den Eigentümern des Unternehmens u.a. auf Basis von normativen Gründen vorgegeben wird. Besonders erwähnenswert ist hierbei die langfristige Grundausrichtung des Unternehmens bezüglich der Abwägung zwischen Stabilitäts- und Renditezielen.

- Strategisches Controlling: Auf der Strategischen Ebene werden die Ziele für die nächsten drei bis fünf Jahre festgelegt. Auf Basis der angestrebten Positionierung am Markt werden die quantitativen Zielwerte wie Umsatz, EBIT, Cash Flow, Investitionen und operative Kosten abgeleitet. Diese dienen einerseits als Grundlage zur Plausibilisierung der Finanzierbarkeit der strategischen Initiativen, andererseits als Richtschnur und Vorgabe für das Operative Controlling. Ergänzt wird das Strategische Controlling durch nicht-finanzielle Kennzahlen, die in Form von ausgewogenen Cockpit-Systemen die Strategieumsetzung begleiten und die Basis für ein durchgängiges Performance-Management-System legen.

- Operatives Controlling: Liquiditätsplanung, Quartalsabschlüsse und Wochen-Reportings sind zentrale Bestandteile der operativen Controlling-Verantwortung. Die zentrale Herausforderung liegt dabei in der Konzeption des für das einzelne Unternehmen optimalen Reporting-Sets. Fokussierung auf das Wesentliche und Vermeidung von überkomplexen Tools stehen dabei im Zentrum der Controlling-Arbeit, damit Reportings zielgerecht ausgerichtet, korrekt verstanden und einfach interpretiert werden können.

Beratungsdienstleistungen

- Überprüfung, Anpassung oder Neu-Design von Reporting-Systemen (wie z.B. Quartals-Reportings, Liquiditätsplanungen, Monatsberichte).

- Erarbeitung und Plausibilisierung von Investitionsrechnungs-Modellen (inkl. Sensitivitätsanalysen und Finanzierungsmodelle)

- Erstellung und Analyse von Business Plänen

- Unterstützung bei der Implementierung von modernen Budgetierungs-Systemen (wie z.B. Rolling Forecasts, Dezentrale Budgets, Beyond Budgeting-Ansätze).

- Konzeption und Entwicklung von ganzheitlichen Management-Cockpit-Systemen (wie z.B. Balanced Scorecards und Performance Management Systeme).

Center for Controlling: Seminare

SGMI Open Programs: Seminare

Master und Diplome

Leitung

Gilbert Malgiaritta, lic.oec.HSG

Executive Director «Open Programs» und Direktor des Center for Controlling am SGMI Management Institut St. Gallen

Gilbert Malgiaritta verfügt über einen Abschluss in Betriebswirtschaftslehre der Universität St. Gallen (lic.oec. HSG) mit besonderer Vertiefung in den Bereichen Finanzen, Rechnungslegung und Controlling.

In seiner Funktion als Leiter "überbetriebliche Seminare, Master- und Diplomstudiengänge" zeichnet er für die Konzeption, Planung und Weiterentwicklung von praxiserprobten und anwendungsorientierten Weiterbildungsprogrammen verantwortlich. Der Fokus liegt dabei auf zielgruppenadäquaten Weiterbildungskonzepten, die es ermöglichen, den individuellen Bedürfnissen von Führungskräften Rechnung zu tragen.

Als Spezialist für Finanzmanagement und Controlling zeichnet er sich durch eine langjährige Erfahrung als Dozent, Coach und Berater aus. Seit Jahren trainiert er mit grösster Kundenzufriedenheit Führungskräfte aller Stufen in den Themenbereichen Finanzielle Führung, Controlling, Gewinnmanagement und Strategisches Controlling. Sein Leistungsspektrum deckt dabei die reiche Themenvielfalt des Finanz- und Rechnungswesens ab, für den Mittelstand wie auch für Grosskonzerne. Seine Themenschwerpunkte liegen u.a. in den folgenden Gebieten:

- Steuerungsinstrumente der finanziellen Führung und des Controllings (Controlling-Reports)

- Finanz- und Kennzahlenanalyse

- Liquiditätsplanung, Planung und Budgetierung, Business Plan

- Investitions- und Wirtschaftlichkeitsberechnungen

- Kostenrechnungssysteme

- Strategisches Controlling